转自:金融界

本文源自:金融界

4月26日,东方雨虹获国信证券买入评级,近一个月东方雨虹获得12份研报关注。

(图片来源网络,侵删)

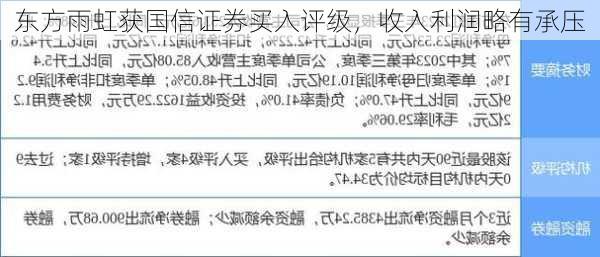

研报预计公司实现营业收入71.5亿元,同比-4.6%,归母净利润3.5亿元,同比-9.8%,扣非归母净利润3.1亿元,同比-4.4%。需求偏弱叠加相对高基数,收入利润均有小幅下滑。毛利率同环比提升,费用率有所增长。期间费用率20.4%,净利率4.8%,同比-0.26pp,环比+5.68pp。经营现金流同比改善,应收规模同比降低。2024Q1实现经营性净现金流-18.9亿元,同比少流出19.2亿元。截至2024年3月末,应收账款及应收票据/其他应收款/合同资产分别为114.2/43.6/22.9亿元。

研报认为,东方雨虹作为防水行业龙头,渠道业务转型持续,同时积极发展海外市场贡献增量,随着高基数压力改善及业务结构持续调整,持续看好公司渠道变革和品类拓展带来的经营质量和成长韧性提升。

风险提示:地产投资下行超预期;沥青价格大幅上涨;应收账款增长超预期。

(图片来源网络,侵删)

(图片来源网络,侵删)

版权声明:

本网站数据均来自网络,若有文章、图片版权异议或其他问题请及时联系网站管理员立即处理

标签: #同比

:拟回购总金额4亿至6亿,已斥资7343.65万购A股215.26万股")

:高管张洪宇、王军拟减持合计不超2.88万股")

:拟设立泰国子负责

建设泰国工厂")

授出2779股限制单位")