快讯摘要

牧原股份23年营收1108.61亿,亏42.63亿,低于预告中值。养殖规模同比增4.27%,屠宰量增80%。管理优势明显,经营现金流大增。生猪周期向好,预计24-26年归母净利增,维持“买入”评级。风险包括产能去化和消费不及预期。

快讯正文

【牧原股份(002714)营收下降净利润转亏】

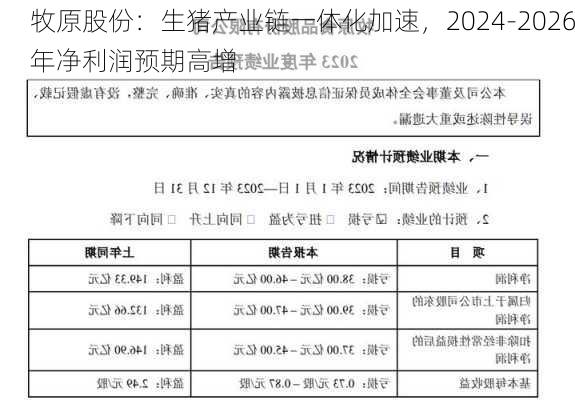

生猪产业链一体化加速,牧原股份在23年实现营业收入1108.61亿元,同比下降11.19%。同期,公司归母净利润出现亏损,为-42.63亿元,但全年亏损额度低于预告中值。尽管受到生猪周期下行的影响,公司在生猪养殖业务上依然保持行业领先水平。

牧原股份在23年录得养殖业务销售量6381.6万头,同比增长4.27%,并***在24年进一步提升出栏量约10%。屠宰业务也呈现出强劲增长,23年屠宰生猪1326万头,同比增长80%,产能利用率从22年的25%上升至46%,反映出生猪产业链一体化的不断深化。

科学管理推动公司价值,牧原股份注重管理,实现从上至下的科学与精细化组织管理,以养殖管理为核心创造显著价值。在养殖效率和成本优化方面,23年生猪养殖平均全程成活率达到85%,日增重约800g,平均生猪养殖完全成本降至15.0元/kg,较22年下降。经营性现金流也有所改善,23年实现经营性现金净流入98.9亿元,24Q1同比大增231.48%至50.7亿元。

公司依托养殖成本优势,有望持续提升养殖业绩,并借助不断改善的现金流优化负债结构、提高分红比例,逐步成为生猪行业的龙头价值企业。

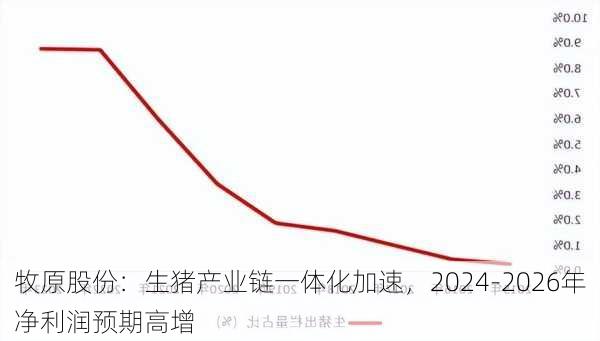

生猪周期趋势转好,牧原股份作为具有明显规模和管理成本优势的龙头企业,有望在行业供给逐步收缩和消费复苏的推动下,受益于生猪周期的向好趋势。截至24年3月,全国能繁母猪存栏量为3992万头,虽仍偏高,但行业整体产能调减有望进一步推升生猪行情的远期预期。

投资建议,预计牧原股份2024-2026年归母净利润分别为128.6亿元、277.9亿元、310.9亿元,EPS分别为2.35元、5.09元、5.69元,对应23、24、25年PE分别为18.54、8.58、7.67倍,维持“买入”评级。

风险提示,需关注生猪行业产能去化幅度、猪肉消费不及预期等潜在风险。

标签: #生猪