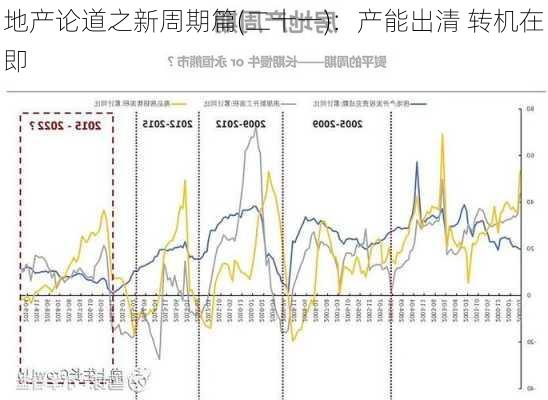

本报告导读: 国新办新闻发布会对地产表态明确,“理性看待调整、阶段性调整有利于新模式构建、传统产能市场出清”成为关键词,我们认为行业达到新的平衡有待最后一跃。 摘要: 国新办举行新闻发布会,指明行业后续发展方向:“我们要理性看待这一轮房地产调整”,正面回应了本轮房地产的调整;“房地产阶段性调整,有利于房地产后续构建新模式”,给未来发展保障房送来定心丸;“因为传统的产能可以市场出清,开发商能够建更好的房子,提供更好的服务,这对消费者也是有利的”,若将传统产能出清,意味着开发商的出清和已出让土地的变现。基于官方的定调我们对行业后续的发展路径展开探讨,以下两部分分析均以4 个重要***设为前提(仅用于探讨,不代表未来实际政策方向): 1)房地产市场出清有望; 2)出清的路径为资产负债表收缩; 3)出清对应的资产负债表收缩更多依赖于外部力量;4)全国以“郑州收购政策”为范本进行的全面铺开,将收购二手房/新房的主体定义为“住房银行”。 基于***设,地产行业具备大资产负债表的特点,资产负债表的收缩将成为行业调整结束的标志,若住房银行能够进行一次大规模的收购,可加速行业出清。行业库存当前仍处于较高水平,与房企资产负债表仍较庞大相互印证。2024 年以来以国资平台等收购为主要手段的“以旧换新”政策频出,若大规模推进则能在短时间内急速扩大现金流量表,解决债务兑付问题,并使资产负债表快速收缩,完成行业出清。然而,在租金定价模式下确定收购价格,意味着价格面临一定压力,但这也将加速行业出清,有利于行业长期发展。 基于***设,资产负债表收缩之后,可以期待一轮由要素成本下降带来经济改善的再通胀周期。一方面,我们测算若库存去化周期在1.5~3 年内波动,收购单价在5000~10000 元/平方米内波动,对应收购总金额在9~30 万亿元区间,即整体在十万亿元量级;另一方面,房地产在GDP 中***用虚拟租金方式核算,隐含房产回报率超过2%,意味着要素成本有下行空间。在完成资产负债表收缩后,城市更新带来的边际效率提高、而非城市半径扩大带来的边际效率递减,能够带来再通胀的新周期。 房住不炒下,住房逐步去金融化,终将进入到由需求主导的商品属性周期。尽管我们不确定最终地产行业将以何种方式实现调整,但是房住不炒的方针确认,住房终将回归商品属性,而非资本品,并重构更加合理的量价关系,以健康的姿态重回增长之路。选择低杠杆公司依然是核心,继续建议重组方向,重组类受益标的为旭辉控股集团、融创中国等,并继续推荐园区公司,包括中新集团、招商蛇口,龙头房企推荐保利发展。 风险提示:行业出清对高负债房企有压力、行业调整时间过长加重企业经营压力、重要***设实现存在困 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

(图片来源网络,侵删)

版权声明:

本网站数据均来自网络,若有文章、图片版权异议或其他问题请及时联系网站管理员立即处理

标签: #出清